我国绿色债券支持绿色建筑发展情况及案例分析

一、绿色建筑债券发展历程及现状

(一) 顶层设计及政策演进

我国早在2006年就开始了有关绿色建筑的实践,并在随后的几年中相继出台了一系列相关政策促进其发展。2014年,住建部颁布了新的《绿色建筑评价标准》,对节地与室外环境、节能与能源利用、节材与材料资源利用等方面均提出了要求。2015年银监会下文将建筑节能纳入绿色信贷重点支持范围内;同年12月,国家发改委发布《绿色债券发行指引》将绿色建筑列为重点支持项目,国家开始大力扶持绿色建筑等项目的建设与融资。2016年8月,七部委共同发布的《构建绿色金融体系的指导意见》中,明确将绿色建筑纳入绿色金融支持范围。在一系列政策的指引和推动下,截至2018年末,我国累计评出了1.43万个绿色建筑标识项目,经认证的绿色建筑面积已超过12亿平方米,成效显著。

值得一提的是,2019年,在国家发改委、工信部、自然资源部、生态环境部、住建部、人民银行和国家能源局研究制定的《绿色产业指导目录(2019年版)》中,明确将建筑节能与绿色建筑、绿色建筑材料制造等列为绿色产业支持目录,鼓励绿色建筑与绿色金融的良性互动,进一步推动了绿色建筑企业债的发展。

(二) 绿色建筑债券市场概况

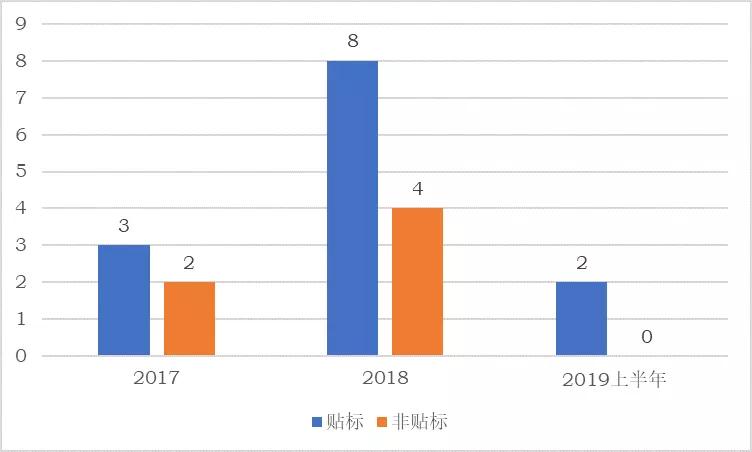

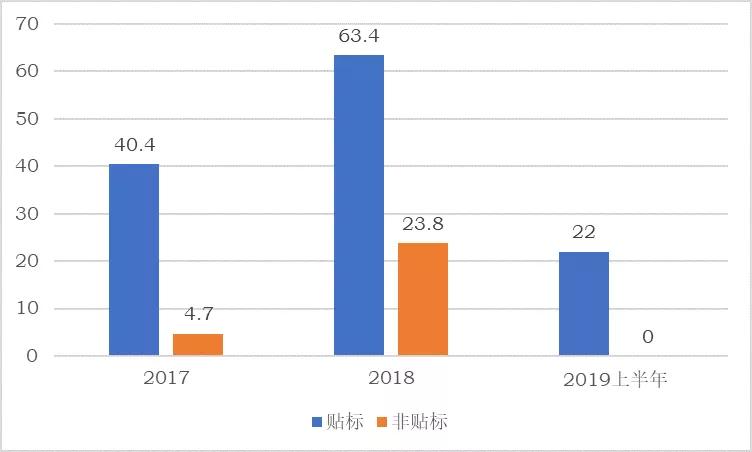

我国的绿色建筑债券发行始于2017年,发行总量较少,当年仅发行5只,总规模45.1亿元;2018年绿色建筑债券共发行12只,总额为87.2亿;2019年度上半年发行了2只绿色建筑债券,总额为22亿,两年来我国累计发行投向绿色建筑的债券154.3亿元,占绿债市场总规模的比重较低。

图 1 2017-2019年上半年我国境内绿色建筑

债券市场发行数量(单位:只)

数据来源:中央财经大学绿色金融国际研究院

图 2 2017-2019年上半年我国境内绿色建筑

债券市场发行规模(单位:亿元)

数据来源:中央财经大学绿色金融国际研究院

从资金用途来看,绿色建筑资金分别流向了住宅建筑、公共建筑以及工业建筑。其中,公共建筑多指商场、写字楼、停车场以及航运中心等建筑;工业建筑多指科技园和生态园等建筑。从2017年开始发行的13只绿色建筑贴标债中,有9只债的资金流向公共建筑,有5只债的资金流向住宅建筑,仅有2只债券资金用于工业建筑。

从2017年开始发行的6只非贴标债中,有4只债券的资金流向住宅建筑,1只流向工业建筑,1只流向公共建筑。总体来看,用于公共建筑和住宅建筑建设的债券数量基本均衡,但少有用于工业建筑的债券。

从发行地区来看,绿色建筑债券地区分布较为分散,还没过形成一定的规模。在所有19只贴标和非贴标的绿色建筑债券中,重庆、山东发行最多,分别发行了3只债券,其次是上海、广东、湖南以及江苏分别发行了2只债券。

从发行人来看,以境内贴标绿债为例,9个发行人中,恒隆地产和龙湖地产为房地产企业,共发行4只绿债;其余7个发行人均为地方国有企业,发行9只绿色债券,发行总规模75.4亿元,占贴标绿色建筑债券市场总规模的六成。另有北京市国资委全资持有首创集团于2018年3月发行了两只总规模约合6亿美元的境外绿色债券,其中部分资金拟用于投建绿色建筑。由以上信息不难看出,我国用于绿色建筑的绿色债券发行主体相对较为单一,集中在地方国有企业和房地产企业上,一方面由于建筑项目多由地方国有企业或房地产企业投建,另一方面也体现了地方政府在支持绿色建筑发展方面的主导作用。

(三) 绿色建筑的外部效应及融资需求

从发达国家的情况看,随着经济社会的发展,建筑行业将逐渐超过工业、交通业成为用能的重点行业,占全社会终端能耗的比例将接近40%。目前,建筑运行能耗占中国能源消费总量的20%左右,而从建筑全寿命周期角度看,如果加上建材制造、建筑建造,建筑全过程能耗占中国总能耗比例已达45%。另外,建筑产业对资源的消耗也非常显著,中国每年钢材的25%、水泥的70%、木材的40%、玻璃的70%和塑料制品的25%都用于建筑产业。在我国提出的到2020年全社会总能耗48亿吨标准煤的目标控制下,如果没有有效的节能措施和抑制不合理建筑增长需求,建筑能耗将突破12亿吨标准煤,因此发展绿色建筑与全国节能减排工作关系巨大。

而根据我国绿色建筑领域潜在的融资缺口来估算,我国绿色债券对绿色建筑的支持还远远不足。据推算,我国每年新建建筑融资需求约900亿到1000亿元,其中超低能耗建筑增量总成本在80亿-120亿元左右;为达到20亿平方米绿色建筑增量目标,需要的增量成本资金需求为1183.4亿元;既有居住建筑节能深化改造,潜在需求量为3500亿元;公共建筑改造达到现有节能65%及更高标准,预测潜在资金需求量为600亿元,建筑节能与绿色建筑融资总需求将超过6000亿元。

二、典型案例分析

自2017年2月首只用于绿色建筑的债券发以来,以绿色债券为融资手段的绿色建筑项目逐渐壮大,本文选取恒隆地产在2018年发行的“恒隆地产有限公司2018年度第一期绿色中期票据(债券通)”作为典型案例,分析绿色建筑与绿色债券的可结合性以及绿色建筑债券对社会可持续发展所起到的推动作用。

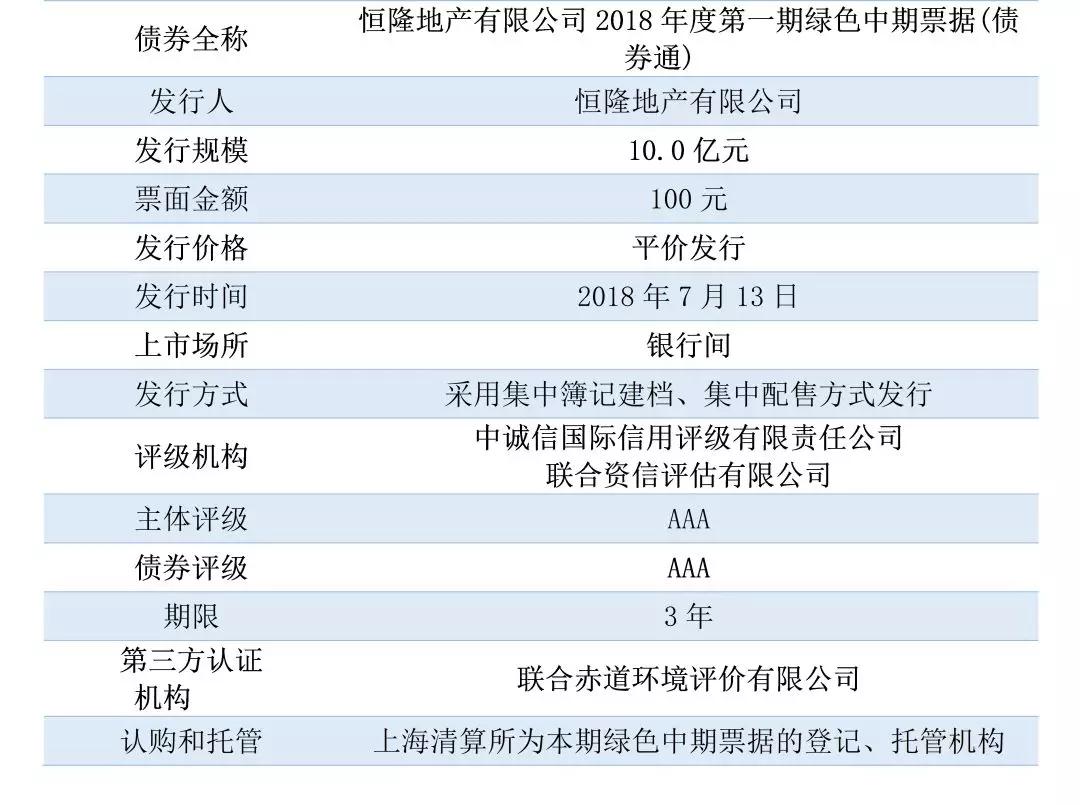

(一) 债券基本信息

本期绿色中期票据的发行金额为10亿元,期限为3年,拟全部用于发行人下属恒隆广场·昆明以及恒隆广场·武汉的建设。值得一提的是,恒隆地产总募集资金预计为100亿元,其后续拟发行的90亿元中期票据所募集的资金也将全部用于“绿色建筑”项目。

表 1 恒隆地产有限公司2018年度第一期绿色中期票据要素信息表

资料来源:《恒隆地产有限公司2018年度第一期

绿色中期票据(债券通)募集资金说明书》

表 2 恒隆地产有限公司2018年度第一期绿色中期票据投资项目信息表

资料来源:《恒隆地产有限公司2018年度第一期

绿色中期票据(债券通)募集资金说明书》

(二) 发行人基本信息及债券外部评估认证情况

恒隆地产有限公司(0101.HK)是恒隆集团有限公司的地产业务机构,是一家在香港交易所上市的地产公司。主营业务是投资物业以供收租,发展物业以供出售,以及停车场管理与物业管理。恒隆地产是香港大型企业,属于香港恒生指数及恒生可持续发展企业指数成份股之一,也是全球市值最大的纯地产企业之一。恒隆地产从1990年代起开拓内地市场,于内地主要城市建造、持有及管理世界级商业综合项目,现旗下包括上海恒隆广场、沈阳恒隆广场、无锡恒隆广场等多项地产。

根据联合赤道的认证报告,本期债券募集资金投向的提名项目均通过Leadership in Energy and Environmental Design(以下简称“LEED”)认证。LEED是由美国绿色建筑委员会(USGBC)于1998年发布的绿色建筑评价体系,认证级别从低到高依次为认证级、银级、金级、白金级,是目前国际上最完善、影响力最大的绿色建筑认证体系之一。经联合赤道调查研究,LEED与我国政府于2006年推出的《绿色建筑评价标准(GB/T50378-2006)》都能全面反映绿色建筑的节能环保效果。二者指标对比见下表。

表 3 LEED及我国《绿色建筑评价标准》内容比较

资料来源:《恒隆地产有限公司2018-2020年度绿色中期票据发行前独立评估认证报告》

本次中期票据发行涉及项目均获得LEED金级预认证标识,提名项目LEED认证情况详见下表。

表 4 恒隆地产有限公司2018年度第一期绿色中期票据

募投项目获LEED认证情况表

资料来源:《恒隆地产有限公司2018-2020年度绿色中期票据发行前独立评估认证报告》

根据我国绿色建筑标准对募投项目的绿色属性符合性分析与LEED对本期绿色债券的评定,联合赤道认定本期中期票据为绿色中期票据。同时,联合赤道对本期绿色中期票据募投项目的环境效益进行了复核测算,详见下表:

表 5 恒隆地产有限公司2018年度第一期绿色中期票据

募投项目环境效益测算表

资料来源:《恒隆地产有限公司2018-2020年度绿色中期票据发行前独立评估认证报告》

(三) 本期债券发行意义

第一,债券发行对于绿色建筑融资示范效应显著。中国的房地产建筑业与工业、交通,并列成为中国的三大“能源消耗大户”,绿色建筑节能效果明显,发展绿色建筑是目前的当务之急。但目前绿色建筑运行标识项目还相对较少,且主要集中在江苏、广东、上海、山东等东部沿海地区,恒隆地产通过发行熊猫债,为绿色建筑融资引入大量资金,有利于引导对绿色建筑融资需求较大的主体通过绿债进行融资,示范效应明显。

第二,国内绿色建筑认定标准与国际标准可兼容。本期恒隆地产绿色中期票据是我国规定绿色建筑项目需达到《绿色建筑评价标准》要求以来的一次成功实践,其两个募投项目通过了LEED认证,并获得了LEED金级预认证的高认证结果。第三方认证机构进行评估认证时,通过对比LEED与国内《绿色建筑评价标准》的差异,对项目进行二次评估,一方面完善了本次中期票据的认证工作,另一方面也对两套标准的异同进行了实践层面的比照。

综上,恒隆地产的此次大型绿色建筑债券发行,无论是在绿色建筑行业还是绿色债券市场都起到了带头作用,推动了绿色建筑和绿色债券良性互动,帮助建成绿色建筑与绿债市场的发展共赢局面。

三、政策建议

第一,鼓励绿色建筑保险发展,针对绿色建筑形成多层次的绿色金融支持体系。目前,我国绿色建筑信贷和绿色建筑债券市场保持稳步发展,但建筑作为能耗大户,仍需要更为丰富的绿色金融产品加以支持。美国已有部分商业机构开发了针对绿色建筑的责任保险以及传统建筑“绿色升级”保险,我国已发行了“绿色卫士装修污染责任险”,为装修后屋内空气质量安全和绿色居住标准提供保障;另外北京市朝阳区试行了“绿色建筑性能责任保险”,通过聘请外部认证机构参与建筑全部施工阶段,并对重要环节和重要节点进行风险防控,确保绿色建筑达到相应星级要求。未来应进一步扩大绿色建筑保险的覆盖面,推进品种创新,为绿色建筑持续高质量发展提供更为有力的绿色金融支持。

第二,加强国际对话,进一步优化我国绿色建筑评价体系。以美国LEED为例,其按着不同建筑类型和建筑物生命周期中的不同阶段分为新建建筑、楼宇改造工程、商业内部装修等6种核心产品,对市场划分细致可以满足不同需求,得到市场更快的认可。在具体的评分赋值层面,LEED明确说明了经济因素对绿色建筑每个得分点的影响,即得分较高的建筑会被赋予更高的价值评估。目前,我国《绿色建筑评价标准》按照节能与能源利用25%、室内环境质量20%、节材材料资源利用15%、节水与水资源利用15%、节地与室外环境15%、运营管理10%的指标分享权重进行综合评分,而评分较高、经济效益较好的建筑并无特别优势。应参照国际惯例,对评分优秀的绿色建筑项目予以倾斜,吸引更多的开发商获取认证,提高绿色认证在市场上的认可度,促进绿色建筑的推广。

第三,推动我国绿色建筑标准统一,为绿色建筑债券外部认证提供给强有力的政策依据。目前,我国《绿色债券支持目录》、《绿色企业债券发行指引》以及《绿色产业指导目录》中,均包含绿色建筑项目,但是没有明确绿色住宅、绿色公共、绿色工业建筑的类别区分,对酒店、医院、学校等公共建筑或工业建筑是否属于绿色产业范畴尚存争议。标准的明确有利于加快外部认证机构的审核识别流程,实现时间成本节约。另外,我国目前的绿色建筑项目认证许可往往由当地政府机构或住建部颁发,考虑到评审机构专业性的差别和地方差异,我国绿色建筑债券认证评审的统一工作仍有努力的空间。

作者:

祁亦玮 中央财经大学绿色金融国际研究院科研助理

陈梓安 中央财经大学绿色金融国际研究院科研助理