专注绿色地产细分领域,“轻资产化”效果明显

朗诗绿色地产为朗诗集团2013在香港通过收购深圳科技控股有限公司借壳上市的企业。企业创立于2001年,是一家具有绿色环保、纵向一体化专业能力的国际性房地产开发服务商。

发展历程:

其发展历程至今份为四个阶段:

品牌营造初期(2001-2005年):南京朗诗置业有限公司在2001年成立,首个房地产项目为“朗诗熙园”2003年上市后获得当年房地产销售冠军。此后凭借其住宅科技技术确立品牌。

快速扩张期(2006-2009年):分别进入无锡、杭州、苏州、常州等长三角二线城市进行布局。2008年进入上海,大规模宣传“生态住宅科技”理念,塑造品牌形象,企业规模快速扩张。企业启动国内A股上市计划,加大上海区域投入。但是由于房地产调控政策开始执行,房地产企业以IPO方式在国内市场上市的途径基本关闭,借壳上市的门槛也提升。

企业飞跃期(2010-2013年):2013年斥资8.63亿港元收购港股上市公司深圳科技控股公司63.4%的股权,成为年内继万达、绿地后第三家登陆香港资本市场的房地产企业。确立可复制的商业模式,进行快速扩张。

企业转型期(2014至今):企业都把目光专注于绿色地产细分市场,凭借多年的积累和技术创新,在绿色地产细分市场中确立领军地位。随着房地产市场从原本的增量市场向存量市场转变,企业确定“产品差异化、资产轻型化、市场国际化”三大战略。在朗诗地产持续加大美国市场后的投资,横跨美国东西海岸,布局纽约、波士顿、加州旧金山、洛杉矶等一线城市,涵盖城市高端公寓和近郊别墅,同时为来自中国的客户提供包括置业、移民、留学、安家在内的 “四位一体”服务。

业务转向存量市场,业绩快速上升:

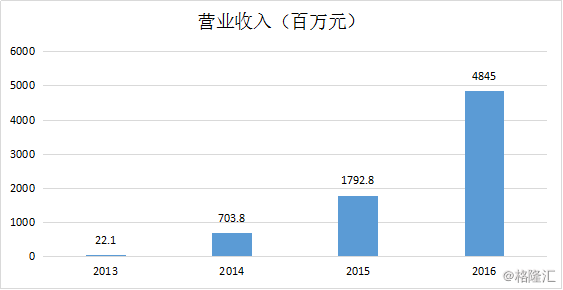

根据朗诗地产公告公布的2016年全年业绩看,营业收入方面,2016年营业收入48.54亿元人民币,2015年收入为17.9亿元人民币,对比上年同期上涨了170.2%。处于业绩高速增长阶段。下图为2014-2016年企业全年年期的营业收入柱状图:

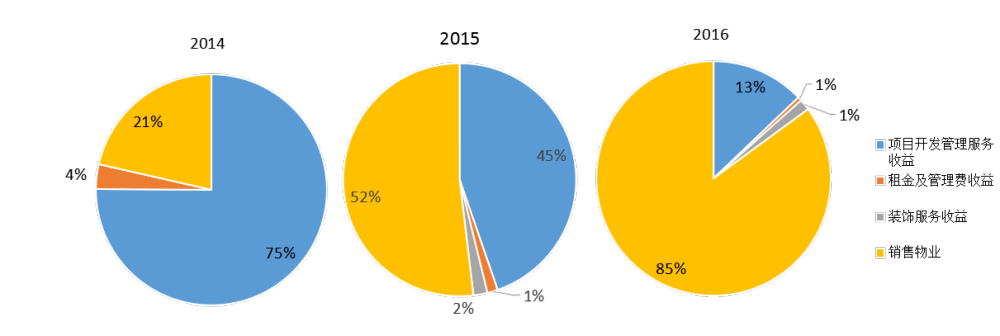

业务结构方面,朗诗地产的主营业务收益主要分为四类:销售物业收益、项目开发管理服务收益、装饰服务收益、租金及管理费收益,分别涉及房地产行业上中下游。

根据2016年企业业绩数据显示,销售物业收益41.2亿元人民币,占总收入85%,同比增长343%;项目开发管理服务收益为6.2亿元人民币,占总收入13%,同比上年下降22.3%;装饰服务收益7414万元人民币,占总收入1%,同比上涨112.7%;租金及管理费收益2646万元人民币,占总收入1%,与上年持平。

下图分别为2014年至2016年收入结构对比。项目开发管理服务比重从75%下降到13%,销售物业比重从21%上升到85%,其他项目比重无太大变化。

对比三年业务收入结构可以发现,企业15年开始的“轻资产”策略,向存量市场转移,减少上游地产开发业务投入比重,增加下游产品销售及物业的比重,且效果较为明显。

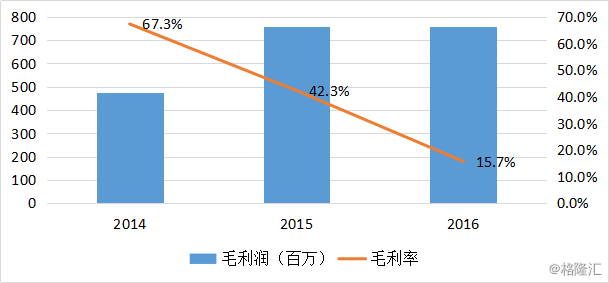

毛利方面,2015年朗诗地产毛利约为7.59亿元人民币,同比2014年年上涨约60%。此后,2016年毛利保持稳定,几乎与去年持平。2016年朗诗地产的整体毛利率为15.7%,相对2014年67.3%的毛利率,近三年呈下降趋势,主要原因是因为物业销售的比重上升,而此类业务与房地产开发业务相比毛利较低所致。

“轻资产化”效果明显,优化资产负债结构:

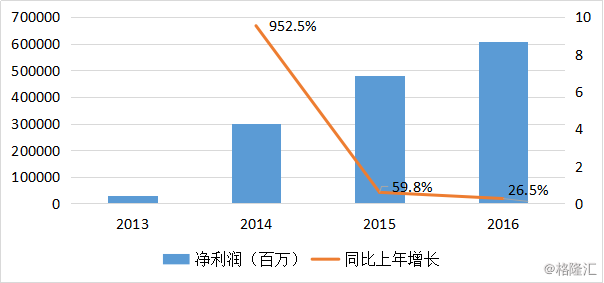

盈利情况上,2016年净利润同比上涨26.5%。从2014年开始,朗诗地产呈现利润爆发式增长趋势。

由于“轻资产化”导致企业资产负债结构发生明显变化。战略调整情况下,企业需要从赚取资产升值的收益转向赚取增值服务收益。目前商业地产企业实现轻资产化经营的途径主要有售后回租、REITs、商业信托、合作开发四种,而朗诗地产主要是在选择合作开发的方式进行。

从15年开始,朗诗地产的资产负债结构发生了明显变化,固定资产2015年同比上升2.93倍,但投资性物业与不动产、工厂及设备无太大变化,主要源于联营公司与合营公司权益的大幅增加。朗诗地产在2015年后,主要通过合作开发、小股操盘、委托开发方式,并预计平均项目股权控制在30%附近。

流动资产,由于“轻资产化”导致减少地产开发业务比重,增加物业销售比重,使得长期借款减少,而现金得到显著提升。同时物业销售业务中,客户提供大量预付款项,加快资金回笼速度,导致应收款项目上升,一定程度上优化了资产结构。同时反映在债务结构之中,如下图所示,由于客户资金的回笼,2016年债务净额对比上年减少40.9%。

细分领域地位领先

目前,中国的房地产业内部不断积累绿色地产开发与绿色运营的经验,细分领域竞争升温,形成以万科、招商蛇口、朗诗、当代、金茂等,企业为首的竞争格局。目前,中冶置业、葛洲坝地产、远洋集团几家央企也逐步将绿色发展融入自己的核心战略。

其中万科、朗诗、当代、金茂都为香港证券交易所上市企业,截止2017年4月18日,朗诗绿色房地产市值约为23亿人民币,当代置业市值约为29亿人民币,市值上相对整个行业属于第二梯队。但在细分行业中,朗诗、当代一直是绿色科技地产的领头羊,虽然近年来受到金茂、三湘等企业的挑战,但朗诗地产和当代置业依旧以其强大的创新能力,引领了绿色科技地产的发展潮流。

在业务构成上,当代置业主要收入来源为下游端,其物业销售业务收入占总收入占比为99%。当代置业2014年开始同样以合作开发的项目模式经营。因此,可以看出,“轻资产化”已成为行业趋势。

引入平安集团为战略伙伴

目前,朗诗集团控股朗诗绿色地产比例为72%。2015年11月朗诗集团引进战略投资者,按每股0.6529元向富吉投资管理发行3.27亿股新股及本金额为1.3亿元之永久可换股证券。

富吉投资管理为平安不动产的全资附属公司。作为平安集团旗下房地产投资及资产管理的主平台,平安不动产致力于商业地产、城市综合体、工业物流、战略性投资、海外投资以及养生养老社区。目前平安不动产持股比例为8.35%,依然为朗诗地产第二大股东。

分红派息方面,具体如下图所示,从13年借壳上市以来,朗诗地产保持稳定派息,并且股息支付率15、16年分别为35%与33%。

小结

朗诗地产一直在绿色科技地产细分领域深耕,其中拥有近百项绿色建筑技术专利,形成可复制模式以长三角经济区为中心向全国扩张,产生强大的品牌效应。

在房价快速上升阶段,资产升值速度远远超过资金成本的时候,持有资产为核心的重资产模式就是企业理性选择,但是如今房价受到抑制,持有资产回报降低且不足以弥补资金成本的时候,轻资产模式就是企业的理性选择。

朗诗绿色地产自2013年起,就开始谋变创新、稳步实施“资产轻型化”战略,以小股操盘、合作开发、委托开发等方式,深入挖掘轻资产的潜在价值,从2015年起,朗诗就不在土地市场单独全资拿地。

目前,在品牌与经营模式的两个方面的带动下,成为绿色科技地产细分领域龙头,并保持快速增长。