DEFINITION

ESG尽职调查是通过实地考察和评估,识别和分析可能影响目标企业估值或声誉的关键运营活动带来的潜在环境、社会与企业管治风险/影响、责任和机遇。

在当今的资本投资市场和企业商业活动中,环境污染、碳排放、劳动资源、童工、公平税收和贪污腐败等问题对投资者和利益相关方带来了相当的风险,但同时也为企业带来通过采取有效行动而获得商业竞争优势的机会。简言之,企业正确处理ESG表现会影响其长期业绩和市场估值。因此ESG尽职调查现在已成为企业收并购过程中的风险控制的重要组成部分。在买卖双方就交易的最终价格和条款进行谈判之前,对所有相关风险和机遇的全面了解至关重要。

传统的环境尽职调查是在资本投资、收并购或新建扩建厂区时系统地识别其环境风险、合规性和责任,有助于投资者对于现在和将来企业运行环境风险的管理,降低投资风险。而ESG尽职调查,顾名思义,在环境系统调查的基础上,综合社会与企业管治相关的可持续发展维度,全面识别评估目标企业的风险和责任/机遇,确保责任投资原则,对投资者和利益相关方带来有效的可持续收益。

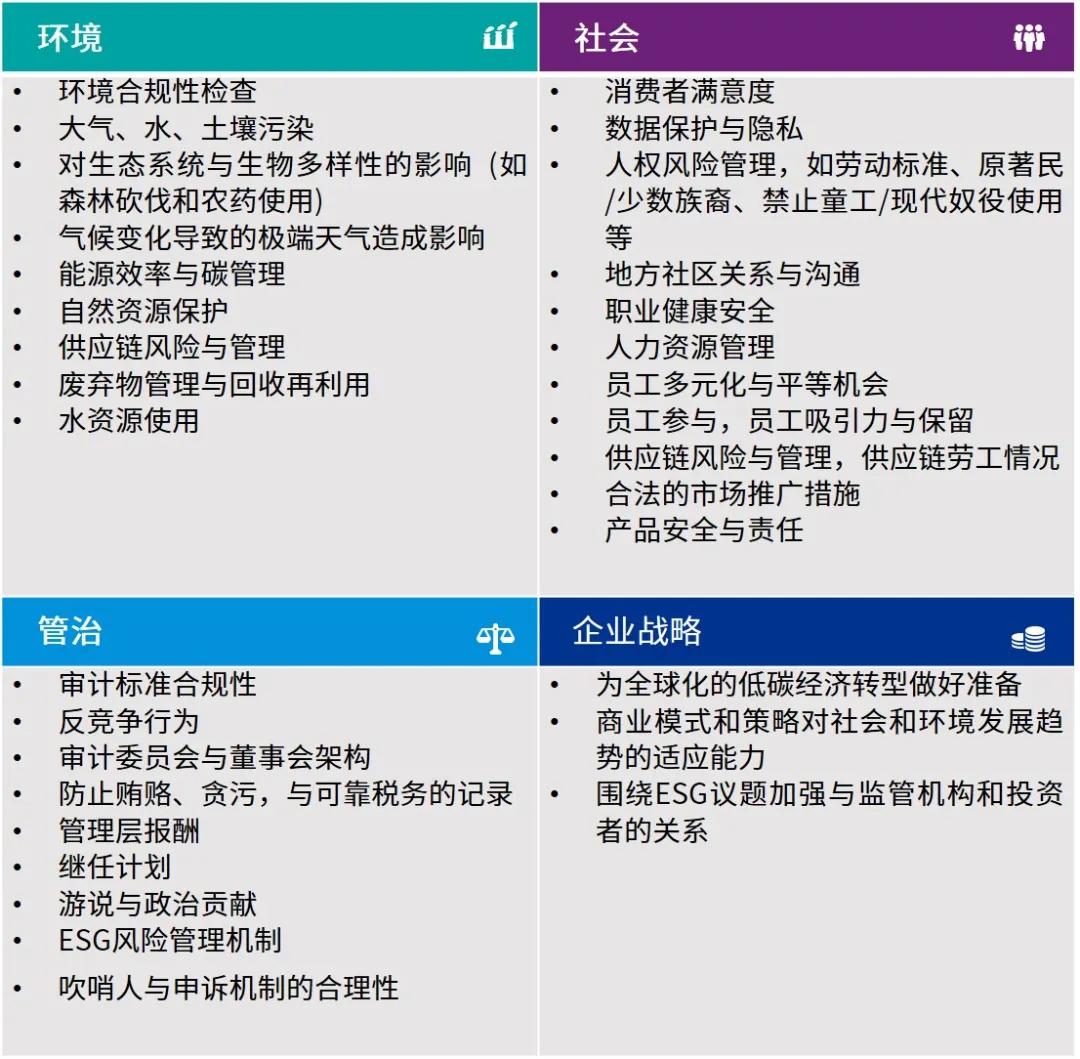

ESG尽职调查包含的主要内容

CONTENT

根据目标企业生产经营活动的不同,对环境与社会影响的差异,以及所在国家/地区法律法规、政策、相关标准的区别,针对环境、社会、管治以及企业战略的ESG尽职调查活动主要包括但不限于以下的内容:

ESG尽职调查的国内外原则标准

STANDARD

根据不同金融机构的主体性质和各级监管方的要求,投资者的需求,ESG尽职调查需要参照对标的国内外原则标准、法律法规和指引大致有以下类别。在具体尽职调查的项目中,需要结合投资方的管理要求、第三方专家团队的专业经验,以及目标企业的ESG表现等情况具体进行原则标准的选择。

国际原则与标准

联合国可持续发展目标 (UN SDGs):旨在2015至2030年期间全球共同体从经济增长、社会包容和环境保护三个维度全面走向可持续发展道路。可持续发展目标包含17个可持续发展目标和169个具体目标;

全球报告倡议组织发布的GRI标准 (GRI Standards):GRI标准是目前国际受广泛认可以及使用的可持续发展报告标准,指导企业对ESG议题进行全面评估以及信息披露,提升企业可持续发展水平;

IFC 环境与社会可持续绩效标准 (IFC Performance Standards):世界银行成员IFC在2012年颁布的环境与社会可持续绩效系列标准,对投融资项目的环境与社会风险/影响进行识别、评估与管理,规定借款方责任与义务;

赤道原则 (Equator Principles):赤道原则银行组织根据IFC可持续政策框架制定的投融资原则,建议赤道原则银行参照评估管理投融资项目的环境与社会风险;

责任投资原则 (Principles for Responsible Investment – PRI):是将ESG因素纳入投资决策和积极所有权的投资策略和实践倡议,在构建投资组合时考虑 ESG 问题,提高投资对象的 ESG 表现[1]。PRI包含负责任投资六项基本原则,为全球各签署方和投资者提供系统方法指引;

联合国金融稳定委员会的气候相关财务信息披露工作组建议报告 (Task Force on Climate-related Financial Disclosures – TFCD):主要面向投资方、贷款方和保险公司等金融机构和非金融机构提供与气候相关的金融风险自愿信息披露建议,合理评估气候相关风险与机遇[2] ;

可持续会计准则委员会的可持续行业标准 (Sustainability Accounting Standards Board – SASB):在10个领域的80多个行业制定可持续会计标准,对行业暴露的ESG风险与重大影响给予充分披露,作为美国上市公司提交年度报表的重要组成。

国内法律法规与指引

国家环境保护法律法规:环境保护法、环境影响评价法、环境保护税法、大气污染防治法、水污染防治法、海洋环境保护法、土壤污染防治法、固体废物污染环境防治法、环境噪声污染防治法、清洁生产促进法等;

中国证券监督管理委员会新版《上市公司治理准则》:确立上市公司ESG信息披露的基本框架。准则要求将生态环保要求融入上市公司发展战略和治理,积极履行社会责任,并合规披露环境信息与履行扶贫等社会责任等相关情况;

香港联合交易所《环境、社会及管治报告指引》:港交所上市公司须遵照指引详细披露企业环境、社会与管治相关信息。该指引在2019年做出修订,在董事会监督ESG管理、汇报原则及范围、环境范畴、社会范畴等方面增加了多项强制性披露要求;

上海证券交易所与深圳证券交易所的《上市公司环境、社会责任和公司治理信息披露指引(征求意见稿)》:目前仍处于征求意见阶段,计划2020年内发布。该指引对上市公司环境、社会责任和公司管治的管理政策提出明确指导,并对上市公司执行相关制度、合规披露信息做出详细要求。